Le dispositif Pinel est un dispositif devant favoriser l’investissement locatif. En contrepartie d’un tel investissement et du respect des conditions de location spécifiques, le contribuable bénéficie d’une réduction d’impôt.

Introduit par la loi de finances pour 2015, ce dispositif a remplacé la réduction « Duflot » et est applicable aux investissements réalisés entre le 1er septembre 2014 et le 31 décembre 2024.

Les logements concernés

Le logement doit être acquis neuf, en l’état futur d’achèvement (VEFA), ou réhabilité avant le 31 décembre 2021. Il doit aussi répondre à des impératifs énergétiques (label (BBC) et être situé dans une zone géographique spécifique fixée par décret.

Conditions de location

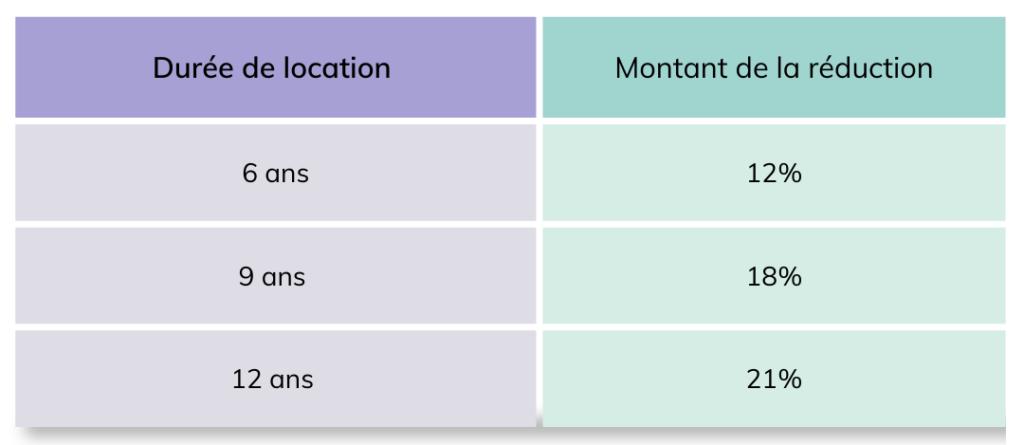

Le contribuable doit respecter des conditions liées à la mise en location du bien, et à l’investissement lui-même. Le logement doit être loué 6, 9 ou 12 ans avec un avantage fiscal croissant, à des locataires respectant un plafond de revenu, et à un loyer plafonné par décret en fonction de la zone géographique.

Dispositif remanié

La loi de finances 2021 modifie le dispositif Pinel : pour les biens acquis à partir de 2023, la réduction d’impôt a laquelle à droit le contribuable devient dégressive pour laisser place au nouveau dispositif Pinel +. Il est toutefois possible de les maintenir en respectant les critères supplémentaires du dispositif Pinel + :

– atteindre un niveau de performance énergétique et environnemental supérieur à la RE2020,

– impose une surface habitable minimum en fonction du nombre de pièces du logement et un espace extérieur privatif minimal,

– le logement doit être doté de deux orientations différentes à partir de 3 pièces.