Le contrat de capitalisation est un produit financier qui permet d’épargner une somme d’argent. Ce contrat ressemble à un contrat d’assurance vie sur la forme, le type de supports, les frais, la fiscalité en cas de rachat mais il y a tout de même des différences.

Le contrat de capitalisation peut être souscrit par des personnes morales, sans plafond de versements, ni de limite de détention dans le temps.

En fonction de votre profil de tolérance aux risques, vos objectifs ou encore votre choix personnel, les versements seront investis :

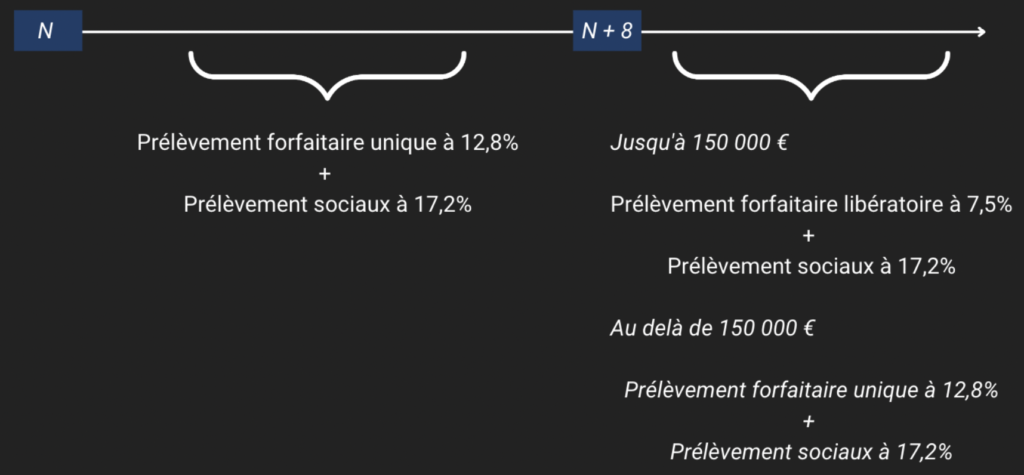

Tout comme l’assurance vie, votre argent reste disponible à tout moment. Vous pouvez effectuer des rachats sur votre contrat de la totalité ou d’une partie de votre épargne, sous forme de capital ou de rente. La fiscalité de rachat est la suivante pour les contrats ouverts aujourd’hui :

Lors de votre décès, les capitaux de votre contrat sont intégrés à la dévolution successorale. C’est la valeur de votre contrat au jour de votre disparition qui sert de base pour calculer le montant des droits de succession.

Un des avantages du contrat de capitalisation est la possibilité de démembrer le contrat. Plus précisément, vous pouvez faire donation de votre contrat de capitalisation. Le plus souvent, cette donation sera effectuée en démembrement :

vous conservez l’usufruit : la possibilité de percevoir les intérêts du contrat

vous donnez la nue-propriété à la personne souhaitée

Cette donation démembrée permet d’éviter les droits de succession. Lors de votre décès, votre usufruit s’éteint et le nu-propriétaire devient plein propriétaire du contrat de capitalisation.