Loi PACTE créé le PER qui remplace depuis le 01/10/2020 les dispositifs d’épargne retraite existant comme le PERP le PERCO, la Madelin ou l’art83.

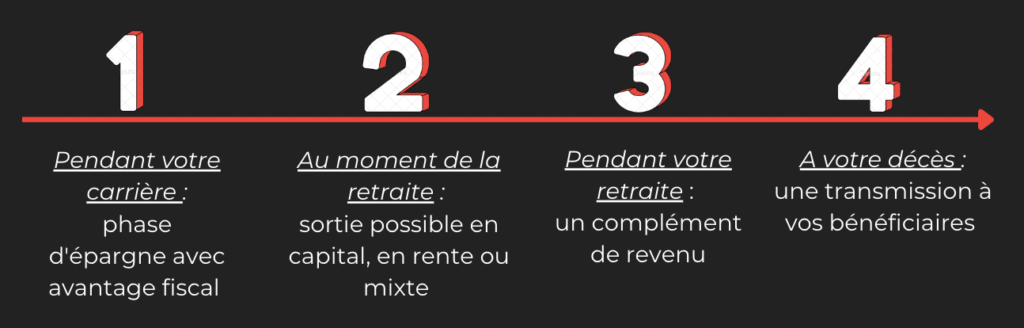

Le PER individuel est un produit d’épargne à long terme. Il vous permet d’économiser, dans un cadre fiscal avantageux, pendant votre vie active, pour obtenir, à partir de l’âge de la retraite, un capital ou une rente.

Le PER individuel est alimenté par :

Vos versements volontaires, sous la forme d’un versement unique et/ou mensuel programmé,

Des transferts de votre épargne investie sur d’anciens produits d’épargne retraite (PERP, Madelin, Préfon, PERCO).

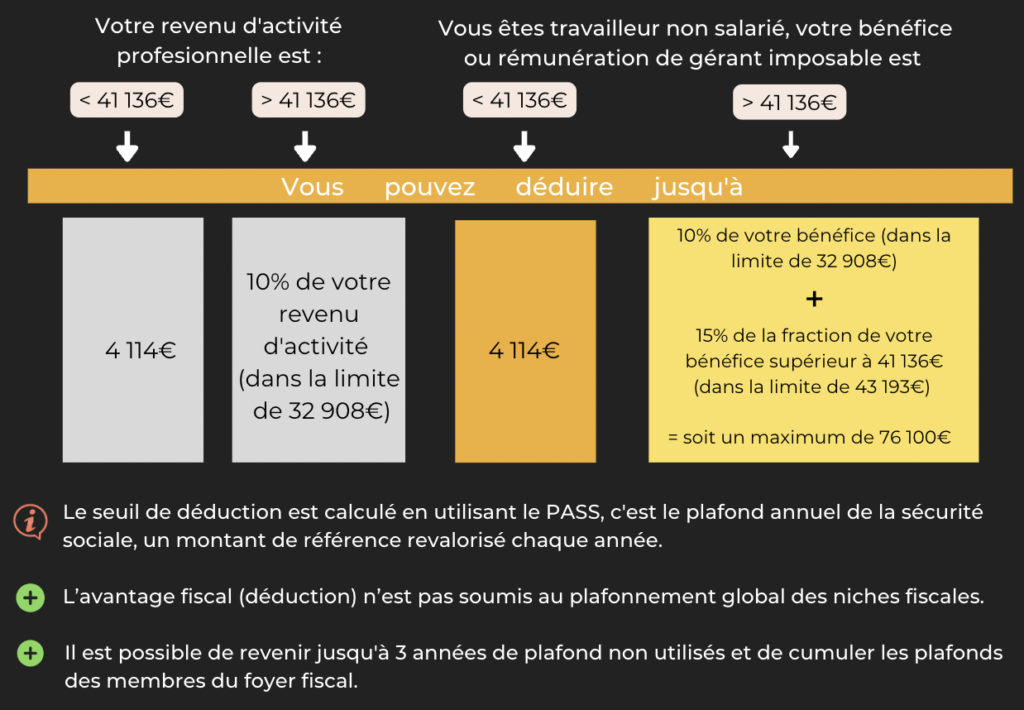

Les sommes versées sur votre PER sont déductibles de votre revenu imposable.

Plafond de déduction fiscale : Combien verser ?

L’argent investi est indisponible jusqu’à la retraite, mais …

Le principe : à l’âge de la retraite, vous pouvez demander le versement de votre épargne en rente, en capital ou mixte.

Les exceptions : vous pouvez récupérer votre épargne en capital en amont de votre retraite en cas :

d’acquisition de votre résidence principale,

invalidité (vous, votre conjoint, vos enfants),

décès du conjoint,

expiration du droit au chômage,

surendettement,

cessation d’activité non salariée à la suite d’un jugement en liquidation.

La sortie, en rente ou en capital, est soumise à imposition.

En cas de décès, l’épargne de votre PER est transmise aux personnes désignées dans la clause bénéficiaire. La fiscalité du PER en cas de décès est avantageuse, l’impôt économisé est acquis pour les bénéficiaires.